今回は先端設備等導入計画の活用についてご紹介します。

目次

先端設備等導入計画とは

「先端設備等導入計画」は中小企業・小規模事業者等が設備投資を通じて労働生産性の向上を図るための計画です。計画の認定を受けた場合、税制支援や金融支援などの支援措置を活用することができます。

計画を申請することができる対象者

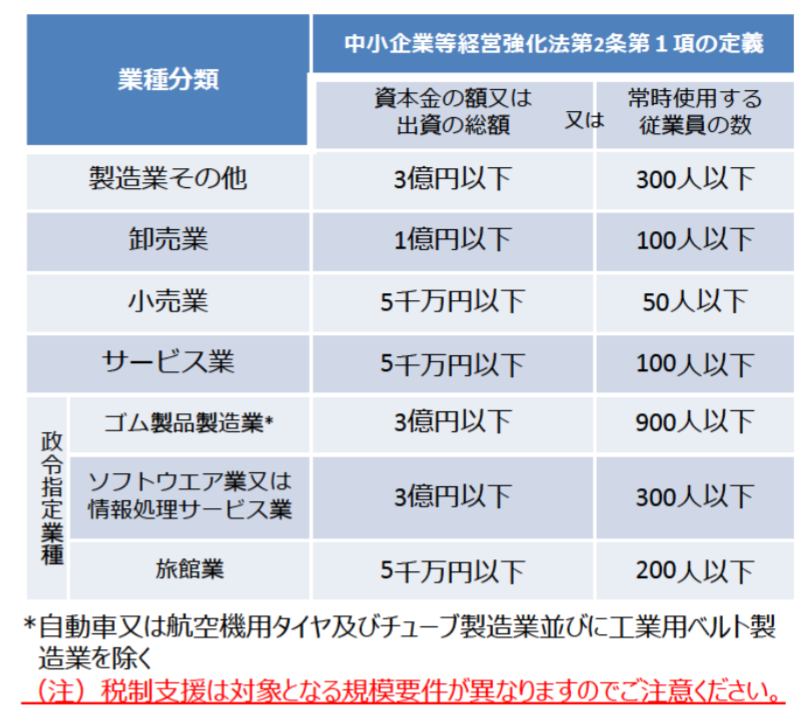

計画を申請することができる対象事業者

先端設備等導入計画の認定を受けられる中小企業者は、中小企業等経営強化法第2条第1項に該当する事業者です。原則として、各市区町村内にある事業所において設備投資を行うものに限られます。

上記のほか、企業組合、協業組合、事業協同組合等についても先端設備等導入計画の認定を受けることができます。 詳細はこちらから。

税制支援の対象になる中小企業者

計画を申請することができる対象事業者のうち、税制支援を受けることのできる「中小企業者」は次のとおりです。 ・資本金若しくは出資金額が1億円以下の法人。 ・資本金若しくは出資金を有しない法人のうち、常時雇用する従業員数が1,000人以下の法人。 ・常時使用する従業員数が1,000人以下の個人事業主 ただし、以下の法人は対象外となります。 ・同一の大規模法人(資本金もしくは出資金の額が1億円超の法人または資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人超えの法人)から2分の1以上の出資を受ける法人 ・2以上の大規模法人から3分の2以上の出資を受ける法人

認定されるとどんなメリットがあるの?

税制支援

新規取得設備の固定資産税が、最大3年間ゼロまたは1/2間で市町村が定める割合に軽減になります。 固定資産税ゼロを定めている自治体は中小企業庁HPから確認できます。一覧はこちらから。 ほとんどの自治体ではゼロになっていますね。

金融支援

計画に基づく事業に必要な資金融資の際、信用保証が受けられます。 信用保証協会の信用保証のうち、普通保険等とは別枠で追加保証や保証枠の拡大が受けられます。

対象となる設備にはどんなものがあるの?

対象となる設備

※新型コロナウイルス感染症の影響を受ける中小企業者を支援するため、事業用家屋と構築物が対象に追加される自治体が増えてきました!(必ず自治体HPで確認して下さい。) 対象となる設備は次の通りです。 機械及び装置、器具及び備品、測定工具及び検査工具、建物付属設備、ソフトウエア、事業用家屋、構築物 ※ソフトウェアは固定資産の特例措置はありません。 その他、最低取得価格、販売開始時期や旧モデル比で年平均1%以上向上する設備であることなどの要件があります。 ※売電を目的とした太陽光発電事業をはじめとする再生可能エネルギー発電事業に関する計画は、自治体ごとに雇用創出の観点から制度趣旨と合致しない場合があるため、対象外とする自治体も増えてきています。詳細は各自治体HPを参照下さい。

<減価償却資産の種類ごとの要件>

| 対象設備(中古品を除く) | 最低取得価格 | 販売開始時期 |

|---|---|---|

| ①機械装置 | 160万円 | 10年以内 |

| ②測定工具及び検査工具 | 30万円 | 5年以内 |

| ③器具備品 | 30万円 | 6年以内 |

| ④建物附属設備 | 60万円 | 14年以内 |

| ⑤構築物 | 120万円 | 14年以内 |

| ⑥事業用家屋(新築に限る) | 取得価格の合計額が300万円以上の先端設備等とともに導入されたもの | ー |

税制措置を受けるためには?

固定資産税3年間ゼロ等の特例措置を受けるためには、以下の書類が必要です。 証明するための書類は対象設備により異なります。 <建物以外> ・工業会証明書の写し <建物> ・建築確認済証(新築であることの確認) ・家屋の見取図(当該家屋内に先端設備等を設置することの確認) ・先端設備等の購入契約書(300万円以上であることの確認)

「先端設備等導入計画」が認定を受けるための主な要件

先端設備等導入計画が認定を受けるための要件を紹介します。 ①計画期間 計画認定から3・4・5年間の計画であること。 ②労働生産性 計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3%以上向上すること。 ざっくり表にするとこんな感じです↓

| 3年 | 4年 | 5年 | |

|---|---|---|---|

| 労働生産性 | 9%以上 | 12%以上 | 15%以上 |

※ 労働投入量は、労働者数または労働者数×1人当たり年間就業時間

③計画内容

国の「中小企業等の経営強化に関する基本方針」および市の「導入促進基本計画」に適合するものであること。

先端設備等の導入が円滑かつ確実に実施されると見込まれるものであること。

認定経営革新等支援機関(商工会、金融機関等)において事前確認を行った計画であること。

終わりに

いかがでしたか? 先端設備等導入計画は金融支援を受けることもできる便利な制度ですが、一番のメリットは3年間固定資産税ゼロの特例措置を受けることができる点です。さらに、「事業用家屋」「構築物」が対象になっており使い勝手の良い制度になっています。事業者の税負担を少しでも抑えることができる国の制度ですので積極的に活用していきましょう! 弊所では先端設備等導入計画の支援を行っています。お問い合わせはこちらから。